Seit 2005 gelten für Renten neue Steuerregeln. Eine »Rentensteuer«, wie häufig zu lesen ist, wurde durch das Alterseinkünftegesetz aber nicht eingeführt. Ob Sie als Rentner eine Steuererklärung abgeben und Steuern zahlen müssen, hängt vor allem davon ab, wie hoch der steuerpflichtige Anteil Ihrer Rente(n) ist.

Da Renten unterschiedlich hoch besteuert werden, ist die Anlage R in drei unterschiedliche Gruppen von Renten unterteilt. Es ist also wichtig, dass Sie jede Rente gesondert an der richtigen Stelle im Formular eintragen.

Die Versicherungsträger melden jährlich der Finanzverwaltung in einer Rentenbezugsmitteilung die Höhe der an Sie ausgezahlten Rente(n). Sie machen Angaben zu Ihren Renten in der Anlage R der Steuererklärung. Daraus errechnet dann das Finanzamt die Höhe Ihrer steuerpflichtigen Einkünfte. Fehler zu Ihren Ungunsten sind dabei nicht ausgeschlossen! Darum müssen Sie wissen, worauf Sie achten müssen und wie Sie die Anlage R richtig ausfüllen.

Zunächst ein paar Worte zur Anlage Vorsorgeaufwand

Viele Renten sind beitragspflichtig in der Kranken- und Pflegeversicherung, so zum Beispiel gesetzliche Renten, Betriebsrenten und Zusatzversorgungsrenten nach dem öffentlichen Dienst. Kranken- und Pflegeversicherungsbeiträge sind als sonstige Vorsorgeaufwendungen abzugsfähig. Tragen Sie deshalb bitte unbedingt Ihre gesamten Beiträge zur Kranken- und Pflegeversicherung in die Anlage Vorsorgeaufwand der Steuererklärung ein.

Ihre eigenen Beiträge an die gesetzliche Krankenversicherung tragen Sie in der Anlage Vorsorgeaufwand in die Zeile 18 (Krankenversicherung) und Zeile 21 (soziale Pflegeversicherung) ein. Da bei Rentenbezug in der Regel kein Anspruch auf Krankengeld besteht, müssen Sie nur dann Beiträge auch in Zeile 20 angeben, wenn Sie ausnahmsweise doch einen Anspruch haben. Zuschüsse zu den Beiträgen (z.B. von der Deutschen Rentenversicherung) geben Sie bitte in Zeile 24 an.

Ggf. geleistete Zusatzbeiträge tragen Sie in Zeile 19, nicht zur Basisabsicherung gehörende Beiträge für Wahlleistungen oder Zusatzversicherungen in Zeile 30 ein.

Die von Ihrem privaten Krankenversicherer bescheinigten begünstigten Beiträge zur Basisabsicherung an eine private Kranken- und Pflege-Pflichtversicherung tragen Sie in Zeile 31 bzw. Zeile 32 der Anlage Vorsorgeaufwand ein. Erstattete begünstigte Beiträge geben Sie bitte in Zeile 33, Zuschüsse zu Ihren begünstigten Kranken- und Pflegeversicherungsbeiträgen in Zeile 34 an. Beiträge oder Beitragsanteile, die über die Basisabsicherung hinausgehen z.B. für Wahlleistungen oder Zusatzversicherungen, tragen Sie in Zeile 35 ein, Beiträge für freiwillige zusätzliche Pflegeversicherungen tragen Sie in Zeile 36 ein.

Wegweiser durch die Anlage R

| Das Formular besteht aus fünf Teilen | Formularzeilen |

| Teil 1 (gesetzliche Renten): Alle Leibrenten, die seit 2005 der nachgelagerten Besteuerung unterliegen, also mit dem höheren »Besteuerungsanteil« versteuert werden (Renten aus der gesetzlichen Rentenversicherung, aus berufsständischen Versorgungswerken, aus landwirtschaftlichen Alterskassen, aus eigener kapitalgedeckter Rentenversicherung = private Rürup-Rente) | Zeilen 4-13 (Vorderseite) |

| Teil 2 (private Renten): Alle Leibrenten, die mit dem »Ertragsanteil« versteuert werden (Renten aus privaten Rentenversicherungen, sonstige private Renten) | Zeile 31-49 (Rückseite) |

| Teil 3 (Riester-Renten, Betriebsrenten, Zusatzversorgungsrenten des öffentlichen Dienstes): Voll steuerpflichtige Renten aus privaten oder betrieblichen Altersvorsorgeverträgen (Riester-Renten), voll oder nur mit dem Ertragsanteil steuerpflichtige Renten aus der kapitalgedeckten betrieblichen Altersvorsorge (Betriebsrenten), voll oder nur mit dem Ertragsanteil steuerpflichtige Zusatzversorgungsrenten des öffentlichen Dienstes | Zeile 31-49 (Rückseite) |

| Teil 4 (Werbungskosten): Alle Ausgaben im Zusammenhang mit Renten, unterschieden nach den Rentenarten gemäß Teil 1-3 | Zeilen 50-57 (Rückseite) |

| Teil 5 (Steuerstundungsmodelle): Einkünfte aus privaten Rentenversicherungsmodellen, die unter § 15 b EStG fallen | Zeile 58 (Rückseite) |

Zeilen 4 bis 13 auf der Vorderseite der Anlage R

Hier tragen Sie bitte ein, Leibrenten und andere Leistungen aus

- gesetzlichen Rentenversicherungen,

- landwirtschaftlichen Alterskassen, berufsständischen Versorgungseinrichtungen . Das sind Leistungen aus der Pflichtversorgung der Angehörigen kammerfähiger freier Berufe (Ärzte, Apotheker, Architekten, Rechtsanwälte etc.). Nicht eingetragen werden hier Renten aus der Zusatzversorgung im öffentlichen Dienst.

- eigenen kapitalgedeckten Rentenversicherungen (Rürup-Renten ).

»Leibrenten« sind ganz normale Renten, die an das Leben einer Person gebunden sind. Dazu zählen Altersrenten, Erwerbsminderungs- bzw. Erwerbsunfähigkeitsrenten, Witwen- bzw. Witwerrenten, Waisenrenten und Erziehungsrenten. Eintragen müssen Sie auch einmalige Leistungen, die z.B. als Sterbegeld oder als Abfindung von Kleinstbetragsrenten ausgezahlt werden.

Die Höhe des steuerpflichtigen Anteils dieser Renten richtet sich nach dem Jahr des Rentenbeginns. Anhand des maßgebenden Besteuerungsanteils errechnet das Finanzamt für das Jahr nach dem Rentenbeginn den steuerfreien Teil der Rente. Dieser gilt als Rentenfreibetrag für die gesamte Laufzeit der Rente.

» Rentenanpassungsbeträge

Das Eingabefeld »Rentenanpassungsbeträge« bereitet viel Mühe: Hier tragen Sie den Betrag ein, um den der Jahres-Rentenbetrag 2012 im Vergleich zum Jahres-Rentenbetrag, der für den Rentenfreibetrag maßgebend war, zu erhöhen. Vergleichsmaßstab ist grundsätzlich das Jahr nach dem Rentenbeginn, bei Rentenbeginn vor 2005 ist es der Jahres-Rentenbetrag 2005.

In der Anlage R 2012 brauchen Sie also nur bei Rentenbeginn vor 2011 hier einen Betrag einzutragen.

Berücksichtigt werden nur regelmäßige Rentenerhöhungen. Nicht einbezogen werden unregelmäßige Rentenanpassungen, wie Rentenänderungen wegen Anrechnung oder Wegfall anderer Einkünfte.

Bescheinigung für steuerliche Zwecke beantragen

Beantragen Sie bei Ihrem Rentenversicherungsträger eine Bescheinigung für steuerliche Zwecke (Rentenbezugsmitteilung) über die jährlich erhaltenen Rentenbeträge. Diese Bescheinigung versenden die Rentenversicherungsträger nur auf Anforderung. Den zuständigen Rentenversicherungsträger finden Sie auf der letzten Rentenmitteilung oder im Internet unter www.deutsche-rentenversicherung.de. In den Folgejahren bekommen Sie dann die Bescheinigung automatisch zugesandt.

Mit der Rentenbezugsmitteilung erleichtern Sie sich das Ausfüllen der Anlage R. Ausgewiesen sind die für die Steuer maßgebenden Beträge Ihrer gesetzlichen Rente, die Sie in das Formular übertragen können. Aufgeführt ist auch die Höhe der an die gesetzliche Kranken- und Pflegeversicherung abgeführten Beiträge.

Zeilen 14 bis 20 auf der Vorderseite der Anlage R

Hier tragen Sie Leibrenten aus privaten Versicherungen oder privaten Veräußerungsgeschäften ein. Dazu zählen vor allem Renten aus privaten Rentenversicherungen oder privaten Berufsunfähigkeitsversicherungen.

Diese Renten sind nur in Höhe des Ertragsanteils steuerpflichtig. Maßgebend für dessen Berechnung ist das Lebensalter bei Rentenbeginn bzw. bei abgekürzten Leibrenten die voraussichtliche Laufzeit der Rente.

Bitte nicht vergessen: Sind Nachzahlungen für mehrere Jahre im Rentenbetrag enthalten, tragen Sie diese zusätzlich in die Zeile 20 ein. Denn der steuerpflichtige Ertragsanteil des Nachzahlungsbetrages ist nach der Fünftelregelung steuerbegünstigt.

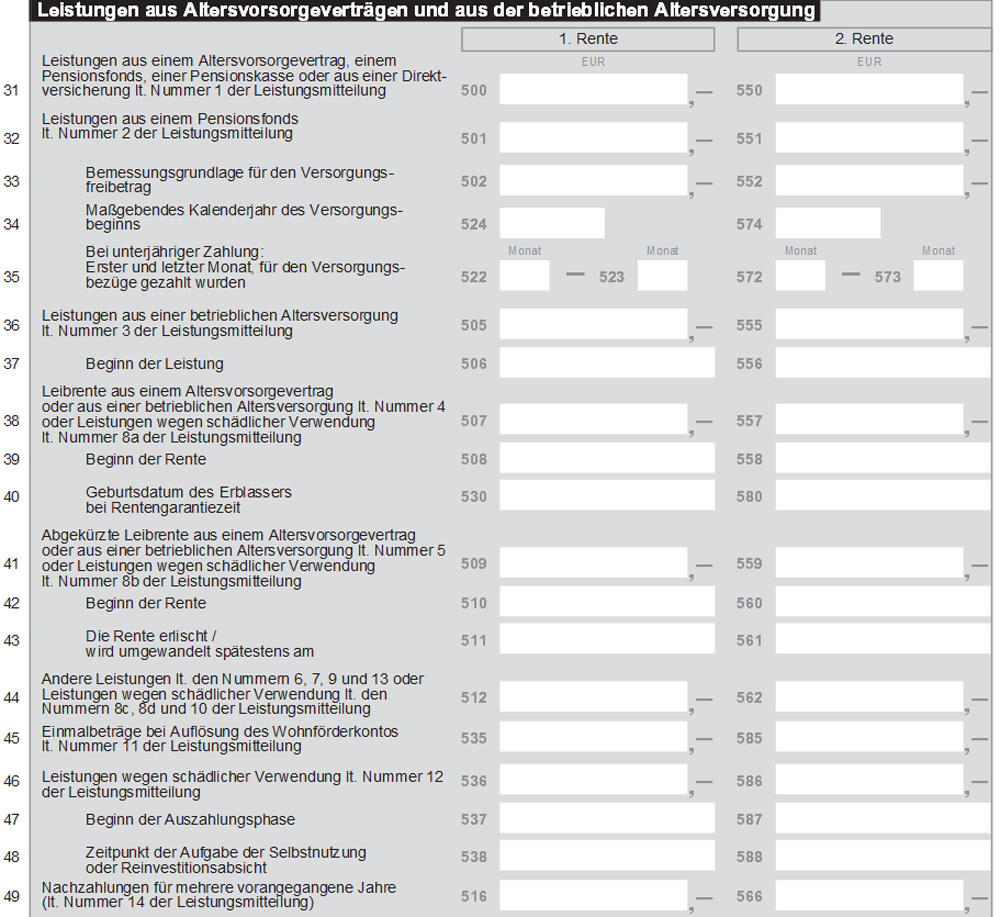

Zeilen 31 bis 49 auf der Rückseite der Anlage R

Hier tragen Sie ein

- Betriebsrenten aus einem Pensionsfonds, einer Pensionskasse oder aus einer Direktversicherung,

- Renten aus einem steuerlich geförderten Altersvorsorgevertrag, besser bekannt als Riester-Renten,

- Zusatzversorgungsrenten nach dem öffentlichen Dienst zum Beispiel von der VBL (Versorgungsanstalt des Bundes und der Länder).

Vom Rentenzahler erhalten Sie in der Regel eine »Mitteilung über steuerpflichtige Leistungen aus einem Altersvorsorgevertrag oder aus einer betrieblichen Altersversorgung«, kurz Leistungsmitteilung genannt. In der Leistungsmitteilung ist aufgeführt, welchen Betrag Sie für Ihre Rente wo in der Anlage R eintragen müssen. Dazu sind in der Mitteilung den Rentenbeträgen eine oder mehrere Nummern zugewiesen, die auch in der Anlage R genannt sind. Übertragen Sie einfach den einer Nummer zugewiesenen Betrag in das entsprechende Eingabefeld der Anlage R.

Auch VBL-Rentner erhalten diese Mitteilung. Für den durch pauschal oder normal versteuerte Beiträge bzw. Umlagen finanzierten Teil der Betriebsrente gilt:

- Handelt es sich um eine Altersrente, tragen Sie bitte den Jahres-Rentenbetrag in die Zeile 38 ein. Den Beginn der Rente geben Sie in Zeile 39 an.

- Den Jahres-Rentenbetrag einer Erwerbsunfähigkeitsrente tragen Sie bitte in Zeile 41, den Beginn dieser Rente in Zeile 42 ein. Vergessen Sie auch nicht, in Zeile 43 einzutragen, wann die Rente voraussichtlich endet.

Etwas anderes gilt vor allem für Neurentner, soweit die Betriebsrente kapitalgedeckte Rentenanteile enthält, die auf steuerlich geförderten Beiträgen beruhen. Dieser Teil der Rente wird voll versteuert und in Zeile 31 eingetragen.

Weitere Informationen dazu, wann Rentner eine Steuererklärung abgeben müssen, finden Sie bei unserem Partner steuertipps.de. Dort gibt es auch zahlreiche weitere Beiträge zum Thema Altersvorsorge und Rente.

4 Kommentare

Ich glaube, die Zeilennummern der Anlage R stimmen nicht mehr.

Gruß

Bernhard Rüster

Frage: Wie verhält ew sich bei Zuzug aus dem Ausland (Schweiz)? Ich bin am 1.8.2017 zugezogen (habe eine Schweizer und Deutsche Rente)? Muss ich unter Zeile 5 die Jahresrente eintragen oder nur den Teil vom 1.8.2017 bis 31.12.2017? Die ersten 7 Monate habe ich bereits in er Schweiz versteuert.

Wo trage ich bei der Steuererklährung für Rentner, den Grundfreibetrag ein.

Hallo, ich erhalte aus 3 Kassen „Bezüge“. Als A8 Pension, aus der Zeit als Arbeiter Rente und VAP, von der ich überhaupt nichts wusste und keine Eigenleistungen einzahlte. Die VAP wurde als einmalige Abfindung gezahlt. Wo muss ich diese Einmalzahlung bei der Steuer eintragen?

Danke und Gruß

Maria Maier